Буває так, що позичальник купив в іпотеку бажану квартиру, але згодом виникли обставини, які спонукають змінити місце проживання. Однак як обміняти квартиру в іпотеку? Видів обтяжень багато, але іпотечне обтяження в сьогоднішній Росії залишається найпоширенішим. Чи можна в принципі обміняти квартиру, що знаходиться в іпотеці? Іпотека не означає, що клієнт до моменту її погашення нічого не має права зробити з квартирою. Просто така житлоплощу на період кредитування значиться як тимчасова банківська власність. Отже, якщо банк дасть добро, то іпотечну квартиру стане можливо і продати та обміняти. Практично завжди необхідно дотримати дві умови:

- з моменту взяття іпотеки має пройти 2 роки (іноді цей термін збільшують до половини всього періоду кредитування);

- клієнт не повинен мати прострочень по платежах, і взагалі бажано володіти «чистої» кредитною історією, а то кредитна організація може і не дозволити угоду.

Первинні документи

При цьому позичальникові ще до початку всіх операцій треба зібрати невеликий пакет документів, який додається до заяви:

- паспорт РФ;

- ідентифікаційний номер;

- якщо позичальниками є подружня пара, тоді потрібна письмова згода другої сторони (дружини/чоловіка);

- якщо подружжя перебувають в офіційному шлюбі, тоді потрібно і свідоцтво про шлюб;

- виписка з кредитної звітності, що підтверджує, що клієнт не має прострочених виплат і штрафів (цей документ можна взяти прямо в банку).

Варіанти обміну/продажу та основні етапи угоди

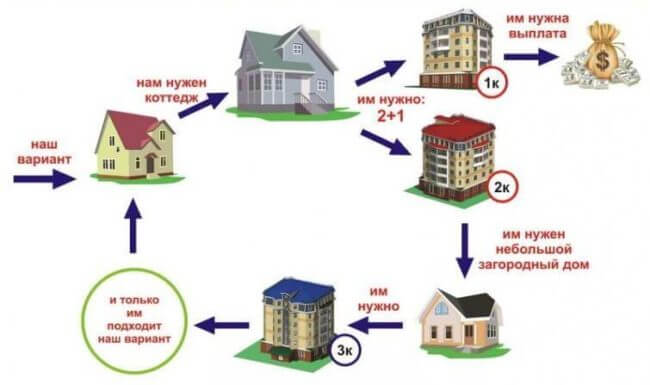

Які можуть виникати ситуації при операціях з іпотечної власністю? Слід виділити наступні:

- обмін/продаж іпотечного житла з метою переїзду в більш дорогу житлову нерухомість;

- обмін/продаж іпотечного житла з метою переїзду в житлову нерухомість, рівну за ринковою ціною;

- обмін/продаж іпотечного житла з метою переїзду в житлову нерухомість більш дешевого сегменту.

Свої особливості має не тільки кожний із пунктів – по-різному будуть відбуватися процедури обміну і продажу. Для початку варто розглянути відмінності обміну і продажу. Обмін відрізняється тим, що більша частина вартості або вся вартість квартири не переходить в грошовий еквівалент. В обміні іпотечної квартири на іншу житлову площу передбачається автоматична зміна заставного майна банку, коли іпотечне обтяження без затримок переходить з одного нерухомого майна на інше. Обмінна операція з нерухомістю характерна висновком всього одного договору – договору по обміну. У ньому беруть участь дві сторони, мінливі житлоплощею. Але обмін квартири в іпотеку передбачає і участь третьої сторони в якості контролера. Це банк. Як поміняти квартиру/будинок в іпотеку на іншу житлоплощу? Основний порядок Екшн при даному процесі такий:

Продаж відрізняється тим, що тут складаються два договори, оскільки сторін вже не три, а чотири: власник іпотечної нерухомості, покупець цієї нерухомості, власник іншого житла і банк. Отже, спочатку треба продати одне, а потім на отримані гроші придбати інший. І значить – два договори купівлі-продажу, коли клієнт банку виступає спочатку як продавець, а потім як покупець. Треба сказати, що навіть обмін іпотечної квартири є досить тривалою і витратною процедурою. По-перше, як вже було сказано, позичальникові доведеться збирати всю документацію щодо тієї нерухомості, на яку зЕкшн снюється обмін. Сюди входить:

- кадастровий і технічний паспорта (видається БТІ);

- висновок фахівців оціночної фірми про всі види вартості житла, в першу чергу ринкової вартості;

- документи, що підтверджують право власності продавця (договір купівлі-продажу, дарча);

- виписка з державного реєстру, що житло чисто від обтяжень.

По-друге, всі фінансові витрати по оформленню угоди також лягають на позичальника. Коли має місце не обмін, а продаж іпотечного житла з подальшою купівлею нового, все ще складніше. Тут присутні не тільки два договору, але і дві заяви. Одне позичальник подає стосовно вирішення продажу нерухомості, іншого – на новий кредит. Справа в тому, що тут фактично відбувається пересоставление банківського договору. Позичальник продає іпотечну квартиру/будинок, але борг банку залишається. На виручені гроші він купує нову житлоплощу, яка відразу ж йде на забезпечення цього боргу. При цьому послідовність Екшн завжди зберігається в користь банку:

- покупець віддає гроші власнику іпотечної нерухомості;

- власник іпотечної нерухомості на ці гроші купує інше нерухоме майно;

- це майно оформляється як новий заставу в рамках нового кредитного договору з банком;

- і тільки після цього з першої квартири/будинку фінансова організація знімає обтяження, і перший покупець стає повноправним законним власником.

Важливість цінової різниці

При цьому велику роль грає різниця 2 квартир по вартості. З-за цього клієнту доводиться писати додаткову заяву на зміну розмірів іпотеки відповідно цінової різниці. Тут може бути три варіанти:

Кілька слів про військовій іпотеці

Неважко помітити, що будь-який варіант можна вирішити обміном. Без всякої зайвої купівлі-продажу. Але буває так, що продавцю іншого нерухомого майна квартира, яку взяв в іпотеку клієнт, може виявитися не потрібна. Якщо продавцю потрібні тільки готівкові гроші, тоді без купівлі-продажу не обійтися. Крім того, більш дорога або дешева квартира означає інший розмір іпотеки, адже вартість застави повинна відповідати тій сумі, яку банк дав у борг. З її зміною може змінитися і процентна ставка, і початковий внесок. Ось чому найчастіше всі операції з іпотечної нерухомістю проходять в рамках еквівалентного по обміну грошей. Ще один нерозглянутий випадок – це військова іпотека. Мабуть, для клієнта таку нерухомість обміняти/продати буде найважче. Адже тут йде подвійне обтяження – банківське і Росвоенипотеки. Вирішуваний достроковий спосіб тут всього один:

- переведення по службі в інше місце. Зазвичай це інше місто. Подібне заздалегідь передбачено в договорі військової іпотеки в пункті «переїзд». Схема аналогічна тій, що має місце при рівноцінному обміні, тільки житло повинне бути поруч з місцем служби військового;

- другий варіант очевидний – просто нівелювати іпотеку та розрахуватися за програмою Росвоенипотеки.

Наостанок варто попередити, що нерідко, коли в іпотечному договорі завчасно вказані умови обміну або продажу заставного майна. Тому при підписанні угоди треба бути уважним. Це один з основних моментів реалізації нерухомого майна, що перебуває в іпотечному обтяження, що були розглянуті в даній інформативній статті.

{kind=link}