Формально банк може відмовити по одній з чотирьох причин:

політика банку, надлишкова боргове навантаження позичальника, кредитна історія і невідповідність інформації при перевірці анкетних даних. Найпростіше дізнатися причину відмови у співробітника банку. Якщо співробітник не знає, шукайте причину в кредитній історії.

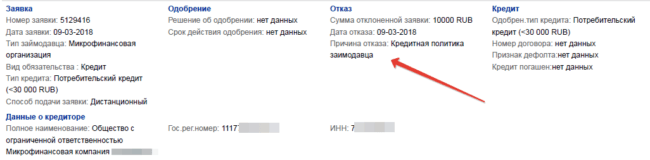

В кредитній історії причини відмов відображаються в «інформаційній частині» кредитної історії. Знаходите потрібну заявку і дивіться, який коментар вказав кредитор.

Тепер розберемося, як розшифрувати формальні банківські причини і що з ними робити.

Не дають кредит з-за кредитної політики кредитора

Під розмитим визначенням ховаються десятки причин: низький дохід, адресу проживання або зіпсована кредитна історія. Щоб не губитися в здогадах, запросіть кредитний або соціодемографічний скоринг.

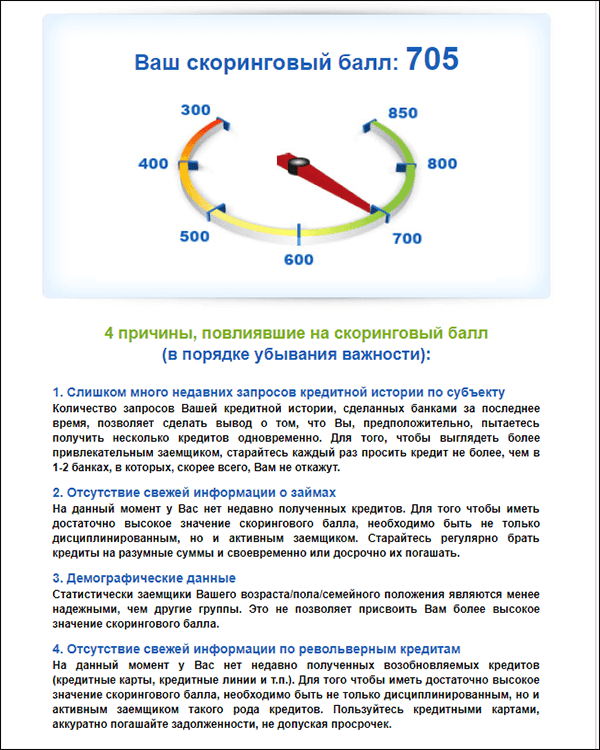

Кредитний скоринг допоможе тим, хто вже брав кредити або микрозаймы. Цей скоринг аналізує кредитну історію і оцінює її якість в балах.

приклад кредитного скорингу

Якщо стрілка вказує на зелену зону, у вас високий шанс отримати кредит на вигідних умовах. Жовта зона — можливий кредит на умовах, вигідних для банку: застава, поручителі, висока ставка, дорога страховка. Червона зона — краще не витрачати час на спроби кредитування в банку. Зверніться в мікрофінансову організацію або в кредитний кооператив. Вимоги до позичальників нижче.

Отримати кредитний скоринг

Соціодемографічний скоринг допоможе позичальникам без кредитної історії. Він аналізує соцдем параметри: стать, вік, дохід, робочий стаж, поїздки за кордон, сімейний стан. Саме за цими параметрами банки оцінюють позичальників, які брали кредити.

приклад соцдем скорингу

Колірне позначення схоже на кредитний скоринг. Червоний — дуже погано, зелений — добре. У блоці «Фактори» перераховані причини бали.

Багато проблем соцдем скорингу «лікуються» часом. Короткий робочий стаж через пару років стане нормальним, одружилися — скоринговий бал пішов вгору, з’їздили за кордон — ще плюс до кредитоспроможності.

Отримати соцдем скоринг

Не дають кредит з-за високого боргового навантаження

Банк відмовить у кредиті, якщо визнає ваш дохід недостатнім для виплати кредиту.

Банк оцінює платоспроможність так: із суми щомісячного доходу віднімаються щомісячні виплати за поточними кредитами плюс виплати по передбачуваному кредиту. Якщо на життя залишається менше 30-50% (в залежності від розміру доходу) в кредиті відмовлять.

Щоб отримати кредит у разі закредитованості:

- запитайте меншу суму,

- повідомте про додатковому доході,

- погасіть взяті кредити.

Врахуйте, що додатковий дохід доведеться довести. Якщо здаєте в оренду квартиру, принесіть діючий договір з орендарями. Якщо десь працюєте, попросіть у роботодавця трудовий договір або контракт.

Не дають кредит з-за кредитної історії

Банк відмовить у кредиті, якщо ваш досвід кредитування характеризує вас як ненаЕкшн ного позичальника. Кредитну історію псують прострочення, микрозаймы, часті заявки на кредит і помилки.

Насамперед перевірте свою кредитну історію на помилки. Буває, що кредитор не заносить актуальну інформацію в кредитну історію. Наприклад, ви закрили кредит, а в кредитній історії він значиться відкритим, або гірше — простроченим. Якщо зустрінете такі помилки, звертайтеся в кредитну організацію і просите виправити помилку.

Отримати кредитну історію

Інша причина відмов — прострочення платежів по кредитах. З активними простроченнями жодна фінансова організація, навіть МФО, не дасть гроші. Прострочення в минулому теж псують кредитну репутацію. Особливо в трьох випадках:

- пропущений платіж більше ніж на місяць;

- пропущені платежі за останнім кредиту;

- прострочення допущена протягом останнього року.

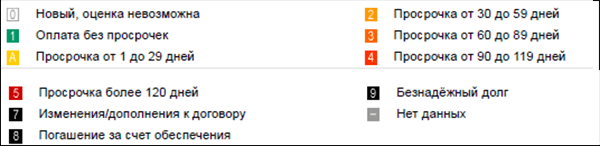

Так виглядають прострочення платежів по одному кредиту

Квадрати позначають місяці, колір — глибину прострочення.

Від прострочень не можна позбутися, але їх можна нівелювати. Для початку закрийте активні прострочення — ті, за якими набігають пені. Потім повільно відновлюйте репутацію наЕкшн ного позичальника новими кредитами або микрозаймами. З поганою кредитною історією можна спробувати взяти кредит на побутову техніку або оформити кредитну карту. Якщо не вийде, звертайтеся в МФО за микрозаймом.

Не частите з микрозаймами. Один або два в рік — нормально. Частіше брати небезпечно, тому що банк визнає, що у вас нестабільний заробіток і не завжди вистачає грошей до зарплати.

Ще один тривожний сигнал для банку — часті запити на кредитування. Усі ваші заявки на кредит відображаються в кредитній історії. Якщо таких заявок більше п’яти на місяць, то банк сприйме це як гостру нестачу грошей і в цілях обережності відмовить у кредиті.

Запити до титульної частини кредитної історії НБКИ. Більше п’яти запитів в місяць — погано

Не дають кредит через розбіжності в інформації

При зверненні в банк за кредитом ви заповнюєте анкету. Якщо ви помилитеся в анкеті і помилка спливе при банківській перевірці, відмовлять у кредиті. Ви можете невірно вказати адресу або телефон, пропустити букву в прізвищі, вказати неЕкшн сного оператора. Банк ретельно перевіряє анкету, тому не намагайтеся прикрасити біографію чи спотворити дані.

без перевірки кредитної історії")

{kind=link}