В даний час все більша кількість людей вдається до послуг банків, що оформляють кредити на різні потреби. Однак далеко не всі клієнти сумлінно виконують свої зобов’язання перед банком в силу різних причин: проблеми на роботі, у бізнесі, зі здоров’ям або ж просто безвідповідальне ставлення до взятих на себе зобов’язань. Є й ті, хто шахрайським способом заволодіває грошовими коштами банку.

Природно, як комерційна організація банк собі подібні збитки дозволити не може, і перед тим, як видати кредит проводить ретельну перевірку платоспроможності і наЕкшн ності свого майбутнього позичальника. Як узагальнююче поняття всіх критеріїв був введений спеціальний показник, про який буде розказано нижче.

Необхідно відзначити, що всі банки передають дані про своїх клієнтів в БКІ (бюро кредитних історій), які зберігаються там на протязі тривалого періоду часу, і при наступних зверненнях людини в банк або навіть МФО вся ця інформація може бути отримана, а потім відповідним чином оброблена майбутнім кредитором. З витікаючими звідси наслідками.

Термінологія

Визначення «скоринговий бал» має на увазі під собою ступінь довіри банку МФО або до людини, яка хоче отримати кредит. Виражається в числах.

Коли клієнт приходить за кредитом в банк, перед тим як кредитний спеціаліст прийме рішення про те, видати кредит або ж відмовити, потенційний позичальник надає інформацію про себе, яку в більшості випадків необхідно підтверджувати документально.

Давайте ж розглянемо процес визначення цього показника на конкретному прикладі.

Критерії

Єдиної системи підрахунку цього показника не існує. Кожен банк або ж якась інша фінансова організація самі для себе визначають перелік критеріїв та цифровий еквівалент того чи іншого значення. Однак найбільш часто використовуються наступні критерії:

1. Персональні дані, конкретно:

- підлога;

- вік – відносно молодим людям у віці від 18 до 35 років, призначається від семи балів, людям середнього віку (від 35 до 45 років) нараховується від двадцяти дев’яти балів, всім, хто старше цього віку, – 35 балів. Швидше за все, банки думають, що з віком люди стають більш відповідальними за свої вчинки.

- сімейний стан – потенційним позичальникам, які перебувають на даний момент в офіційному шлюбі, банк може присудити від 29 балів, «гордим одинаків» – навпаки, не більше семи балів. Швидше за все, тут враховується можливість одного з подружжя взяти на себе зобов’язання по кредиту у тому випадку, якщо у позичальника виникнуть які-небудь проблеми (захворіє, звільнять з роботи тощо).

2. Ступінь достатку клієнта. Головним чином тут розглядається:

- де працює (форма власності підприємства) і яку посаду обіймає;

- протягом якого періоду часу людина не змінював місце роботи, скільки працює взагалі;

- величина і динаміка доходів;

- чи є фінансові зобов’язання перед іншими структурами і наскільки вони адекватні задекларованого доходу;

- мають місце які-небудь додаткові способи заробітку (офіційні чи «не дуже»).

Важливо враховувати й те, що до уваги береться кредитна історія. Практично всі кредитори звертають на неї увагу. При наявності у клієнта простроченої заборгованості в іншому банку (особливо за поточними щомісячним платежам) шанси отримати позику в більшості випадків зводяться до нуля.

3. Вся інша інформація. В цьому розділі можуть бути враховані різноманітні фактори. Найбільш часто беруться до уваги:

- наявність рухомого і нерухомого майна у власності (на даний момент);

- наявність поруки з іншого кредиту або застави;

- з якою періодичністю ви буваєте за кордоном і в яких країнах.

Всі ці критерії на перший погляд виглядають дещо безглуздо, проте вони певною мірою дають змогу банківському працівнику оцінити платоспроможність майбутнього позичальника.

Склавши всі бали, нараховані за кожен перерахований вище критерій, виводиться загальний індекс довіри» майбутнього позичальника.

Слід зазначити, що всі системи, призначені для підрахунку цього критерію, виконують досить примітивну «механічну» оцінку всіх цих критеріїв, оцінюючи їх виключно на документах, наданих клієнтом. Яскраве тому підтвердження – це те, що позичальникові можуть істотно знизити бал за те, що у нього немає постійної прописки в тому регіоні, де він хоче взяти кредит або там, де працює (вважається, що це мінус його доходів та соціальним становищем). І навпаки, нарахувати багато додаткових балів за вказану і підтверджену керівну посаду (не взявши до уваги те, що зазначена компанія тільки вчора відкрита).

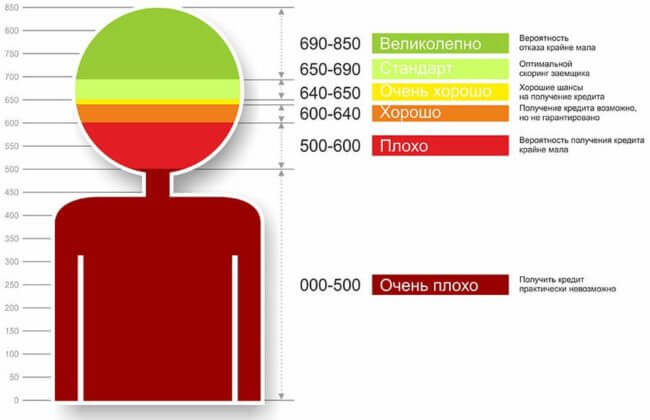

рівень скоринг бали для прийняття рішення банком

Нестандартні ситуації

Не виключений варіант того, що одному і тому ж клієнтові один і той же банк відмовляв у видачі споживчого кредиту, але схвалював іпотеку. Парадоксально, але факт. Вся справа в тому, що у видачі дрібних кредитів банк, звичайно ж, зацікавлений, але не так, що готовий дуже сильно ризикувати. Адже на те, щоб повернути борг (нехай навіть і незначний), банк змушений витратити досить значні ресурси. А ось у видачі великого кредиту (тієї ж іпотеки або кредиту на придбання автомобіля) банк навіть дуже зацікавлений. Важливий і той факт, що великі кредити, як правило, видаються під заставу будь-якого рухомого або нерухомого майна – це істотна гарантія для банку. Нерідко підписується додатковий договір поруки.

Слід враховувати й те, що ймовірність видачі кредиту підвищує надання всієї необхідної супровідної документації (довідка про доходи, свідоцтво про шлюб). Крім того, в деяких випадках має значення особистісний фактор – якщо позичальник є клієнтом банку протягом тривалого періоду часу і проявив себе відповідальним і чесним, його знають і йому довіряють працівники банку, то ймовірність отримання кредиту вище в рази.

Однак навіть якщо не видали кредит, не варто засмучуватися. Його можуть видати в іншому банку або ж на більш жорстких умовах (матеріальна компенсація банку за додатковий ризик). В іншому ж випадку, якщо у клієнта високий «індекс довіри» банку, йому можуть запропонувати кредит на більш вигідних умовах.

Висновки

Скоринговий бал – визначення відносне, а тому не є гарантією позитивного або негативного відповіді від банку. Одночасно з тим позичальникам слід пам’ятати, що всі факти безвідповідального ставлення до своїх обов’язків (прострочення по щомісячним платежам, ухилення від спілкування з співробітниками банку у разі простроченої заборгованості) вносяться в спеціальні таблиці, а при подальшому зверненні навіть в інший банк ймовірність отримати відмову набагато вище. Так що кредитною історією треба дорожити, а в разі виникнення будь-яких форс-мажорних обставин краще попросити грошей у борг у друзів, сусідів, знайомих або родичів і все-таки внести щомісячний платіж, заощадивши при цьому гроші (банк не нарахує штраф) і репутацію сумлінного клієнта.

Більшість клієнтів, виплативши один кредит, говорять самі собі, що ніколи і ні за що не візьмуть новий, проте життя вносить свої корективи.

{kind=link}